文:正敏

來源:零售商業(yè)財經(jīng)(ID:Retail-Finiance)

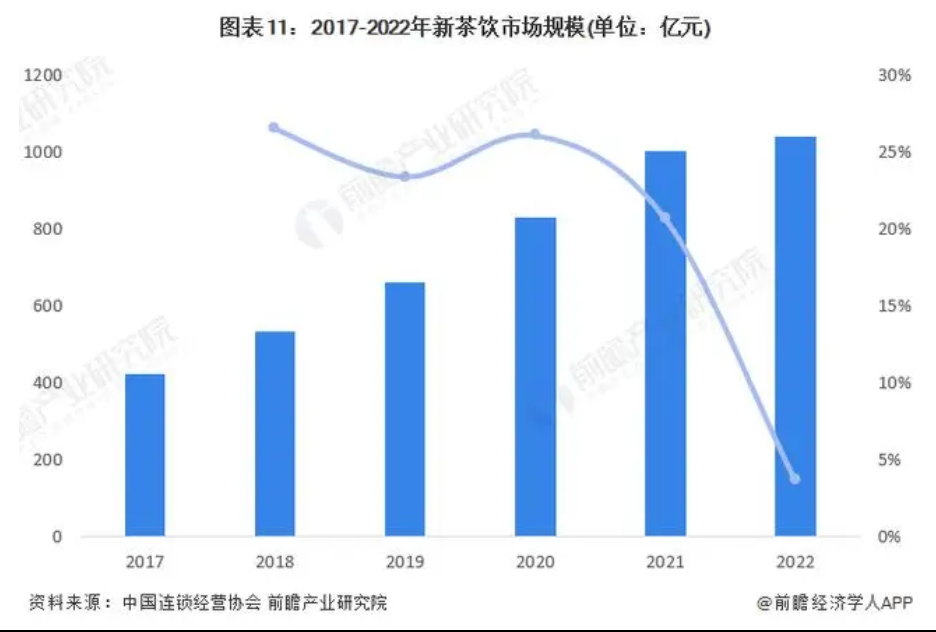

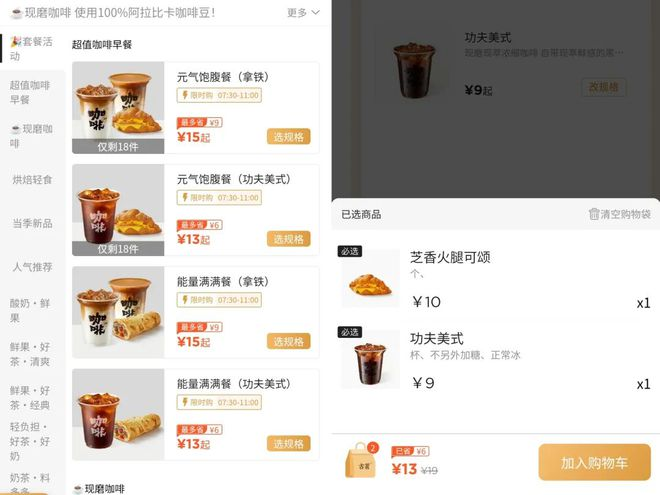

6月29日據(jù)市場消息,奶茶連鎖品牌“古茗”將選擇高盛和瑞銀來安排香港IPO����,知情人士透露�,古茗IPO募資額約為3億美元�����,預計最快明年年初上市。對此���,古茗相關負責人回應稱:不予置評。另據(jù)“搜狐財經(jīng)”消息��,古茗方面表示目前門店數(shù)已經(jīng)超過8000家���,正在推進年初的“萬店計劃”���。「零售商業(yè)財經(jīng)」梳理發(fā)現(xiàn),業(yè)內(nèi)并非第一次傳出古茗有上市動作����。2021年奈雪成功赴港上市后,古茗就被傳出要上市的消息���。時隔兩年,古茗已成長為門店數(shù)量僅次于蜜雪冰城的“茶飲老二”���,在存量博弈的中端茶飲市場中站穩(wěn)了跟腳�����。此時上市�����,古茗出于何種考慮?又有多大把握成功上市�����?2010年成立的古茗,將自己定位為一個中端茶飲品牌�����,產(chǎn)品價格在14-20元區(qū)間�。在茶飲品牌中�����,古茗以超8000店的門店規(guī)模��,僅次于擁有超25000店的蜜雪冰城��。此外,古茗還遠渡重洋��,將門店開到了意大利的托斯卡納���。前瞻產(chǎn)業(yè)研究院發(fā)布的《2023年中國新茶飲行業(yè)全景圖譜》顯示,2022年底新茶飲在業(yè)門店總數(shù)約為48.6萬家�����;新茶飲的連鎖化率從2020年的41.2%提升到了2022年的55.2%�����;2022年新茶飲市場規(guī)模預計為1040億元��,基本與2021年持平���。在入局品牌增多、已有品牌快速擴張,市場增速放緩的情況下�,跨界推出新業(yè)務成為門店保增長的不二法門�。今年4月,古茗跨界咖啡�����,推出閃萃咖啡系列���,目前已在全國門店上線��。與茶飲市場增速放緩的現(xiàn)狀不同�,目前我國咖啡市場處于高速增長階段��,居民的咖啡消費習慣仍在培養(yǎng)中,擁有巨大增長空間�����。古茗試圖通過增加咖啡品類給予消費者更多產(chǎn)品選擇����,幫助門店獲客的同時增加營業(yè)額����。基于同一邏輯�����,古茗今年6月又在浙江部分門店試水早餐業(yè)務��,并將門店營業(yè)時間提前至7:30。一份“咖啡+主食”的套餐定價為13-15元����,滿足了上班族提神����、飽腹的兩大需求�,擴展了門店消費新場景。門店規(guī)模第二的行業(yè)地位并沒有緩解古茗的增長壓力�,推出跨界新業(yè)務還不夠�����,古茗還在今年年初宣布要新開3000家門店����,突破萬店規(guī)模����。門店拓展方面��,古茗以相對穩(wěn)健的“硬件”實力來吸引加盟商��。比如在基礎設施建設方面���,古茗自建水果生產(chǎn)基地�,今年6月又投入10億元在浙江諸暨建立了原料生產(chǎn)基地��,預計明年能夠投入使用�����,為產(chǎn)品原料供應提供穩(wěn)定保障。在物流配送方面�����,憑借冷鏈物流與倉儲基地建設����,古茗在云南等偏遠地區(qū)已經(jīng)實現(xiàn)一周一配送���,浙江部分地區(qū)甚至能做到一天一配送。在產(chǎn)品研發(fā)方面�,古茗宣稱百人研發(fā)團隊平均研發(fā)速度為0.65周/一款新品�����,門店端能夠做到月月上新��,產(chǎn)品自帶流量����。當然����,據(jù)官網(wǎng)所示的加盟費用來看�����,前期預算23萬元起���,再加上品牌授權費��、各類服務費�����、裝修����、設備�����、保障金等費用,想要開一家古茗至少得花56萬����。相比之下�����,蜜雪冰城的加盟總費用大概在40萬左右�����。就品牌形象而言,古茗缺少鮮明的視覺形象與品牌認知���,不似蜜雪冰城般“魔性”。古茗雖有爆品但不集中����,此前更是被稱為“喜茶平替”。早期����,古茗一直在發(fā)展二線及以下市場����,如今邁開擴張步伐��,勢必要從低線市場這一舒適區(qū)走出來��,向一線及新一線城市進發(fā)�,與一眾耳熟能詳?shù)男虏栾嬈放普归_更為激烈的競爭�����,又或是向北方城市擴張�����,開辟新戰(zhàn)場�。進軍高線城市意味著高租金與人工成本,考驗著古茗的盈利能力與品牌力�����;觸達新區(qū)域��,則意味著品牌要進一步加強供應鏈建設及物流配送�����。如何更好地服務消費者和加盟商,古茗面對的不光是存量市場的博弈����,還有自身精細化運營能力的提升�����。在第二次上市傳聞出現(xiàn)之前����,部分人士認為古茗短期內(nèi)不會再謀求上市了��,其中最大的原因是投資方紅杉中國�、美團龍珠在去年9月從古茗退股��。圖源:天眼查 紅杉中國���、美團龍珠退出股東行列古茗于2020年7月獲得紅杉中國與美團龍珠的融資����,此后在2021年8月有過一次上市傳聞����,也就是奈雪成功赴港上市之后,但最后卻不見實質(zhì)性進展��。同樣是在2021年��,古茗被曝出偷逃稅款,并被臺州市稅務局處以1161萬元的罰款。經(jīng)此一事���,古茗的品牌形象遭受重大打擊����。2022年9月�,紅杉中國與美團龍珠從古茗退股一事引發(fā)了業(yè)內(nèi)諸多猜想��。企業(yè)上市前投資方退股實屬少見���,或許是投資方看不到上市希望�,又或是古茗當下根本不具備上市的綜合實力����。內(nèi)幕究竟如何我們不得而知���,此后業(yè)內(nèi)也并未再將古茗與“上市”聯(lián)想到一起��。然而距“退股事件”僅過去9個月����,古茗二度被傳上市���。這大概率與茶飲賽道回暖有關�,今年6月茶百道拿到蘭馨亞洲10億元投資,估值達180億元��。有業(yè)內(nèi)人士形容茶百道的這一輪融資是“久旱逢甘霖”��。企業(yè)上市前往往會引入一筆大額投資,隨后就有市場消息稱�����,茶百道正在為赴港上市做準備���,盡管茶百道投資方還未認繳金額。對比古茗兩次融資的情況來看�����,企查查顯示���,2020年11月6日,紅杉中國���、美團龍珠、沖盈資本����、寇圖資本共認繳1434.7827萬元���;2022年5月24日�,寇圖資本又增加3394.2044萬元�。古茗的兩次融資金額與茶百道相比,不過是杯水車薪��。茶飲市場中�,高端價格帶已被喜茶��、奈雪等頭部品牌占據(jù)�,低端價格帶則幾乎是蜜雪冰城的天下���,只有腰部15-20元這一價格區(qū)間還未誕生出絕對的王者��。品牌定位方面���,茶百道與古茗門店數(shù)量相當��,產(chǎn)品品類�����、市場布局相似�����,誰先上市即有可能先超越對方�����,因此古茗有著充分的上市動機,二者前后腳被傳上市也就不足為奇了����。當然放眼整個新式茶飲市場���,古茗也正面對著更多外部競爭壓力。首先是喜茶開放加盟�����,這對于古茗在低線市場的加盟業(yè)務幾乎是降維打擊。盡管有不少消費者認為開放加盟�����,偏安縣城小鎮(zhèn)一隅的喜茶失去了原來的品牌調(diào)性���,但對于緊跟潮流的小鎮(zhèn)青年來說,短期內(nèi)喜茶仍是縣域奶茶市場里的名牌�����。因此���,加盟商仍趨之若鶩����,這就導致古茗的加盟優(yōu)先級下降了���。其次在高線城市,喜茶�、奈雪等品牌的降價之舉又使得品牌力不足的古茗陷入新一輪的品價比競爭中�����。當喜茶的價位來到古茗的水平���,此前因為“喜茶平替”名號而來的消費者,自然也會回歸喜茶����。今年年初���,茶飲賽道的“第二個萬店品牌”之爭已經(jīng)打響,一眾腰部品牌公布年度開店計劃���,開啟沖刺。萬店以下���,5000家門店以上的品牌就有5家�,古茗����、滬上阿姨則是同時開啟了加盟商扶持政策,包括分期繳納加盟費���、開店一年內(nèi)正常閉店可退還全部加盟費用等�����。面對激烈的市場競爭�,企業(yè)籌謀上市再正常不過�����。在奈雪成功IPO之前�����,其門店數(shù)量一直屈居喜茶之下��,上市之后才反超喜茶�����。然而就市場現(xiàn)狀來看,古茗能成功上市的概率又有幾成�����?紅杉中國與美團龍珠的提前退場會是一個正確的決定嗎����?古茗曾獲得過兩次融資且均集中在2020年�,上半年獲紅杉中國、沖盈資本����、美團龍珠投資,下半年則獲得了寇圖資本投資�,彼時資本的投資邏輯是“押賽道���,不押單一企業(yè)”,紅杉資本合伙人孫謙如是說�����。我們看到,高端茶飲的資本“站隊”已經(jīng)結束���,中端茶飲品牌背后也都站滿了摩拳擦掌的投資人。滬上阿姨背后是嘉御資本���,茶百道有蘭馨亞洲、書亦燒仙草則是肆壹伍基金等���。具體到古茗���,其良好的供應鏈能力與門店規(guī)模都是投資人看中的關鍵因素,以加盟為主的經(jīng)營方式則能快速實現(xiàn)門店擴張�����、形成品牌聲量���。奈雪之后���,蜜雪冰城也曾積極推動上市進程。2022年9月����,蜜雪冰城股份有限公司A股上市申請獲受理,并正式預披露了招股書�,擬登陸深交所主板����。隨著全面注冊制落地�����,在審主板IPO企業(yè)多平移至滬深交易所獲受理�。然而截至3月4日平移時間窗口關閉�����,原擬在深交所主板上市的蜜雪冰城卻“缺席”了平移申報企業(yè)名單。根據(jù)相關規(guī)定���,蜜雪冰城如若想繼續(xù)沖刺IPO,或需重新遞交申報材料��。上市受挫后�����,有傳言稱蜜雪冰城將會轉(zhuǎn)戰(zhàn)港股,而古茗����、茶百道的市場傳言也是去港股上市�����,畢竟選擇在港股上市的奈雪��,是茶飲品牌里成功上市的第一例���,也是迄今為止的唯一一例。但奈雪上市后的成績并不理想�����,上市當日即破發(fā)�,此后股價一路下滑����,從2021年7月1日的開盤價18.86港元/股跌至5.36港元/股(截至7月6日收盤)���,市值蒸發(fā)超228億港元�����。與當前茶飲品牌主流的加盟經(jīng)營模式不同��,奈雪一直堅持直營。直營模式下品牌對門店及產(chǎn)品的掌控力更強����,但即便如此���,奈雪依然存在食安漏洞。反觀古茗�,創(chuàng)業(yè)早期即確定了加盟模式,用資本和速度換取市場規(guī)模��,后續(xù)的門店管理卻并沒有落到實處,自身的食安問題也層出不窮�����。今年3·15期間,武漢市江漢區(qū)的古茗門店因生產(chǎn)經(jīng)營感官不良的食材���、擅自更改保質(zhì)期,被市場監(jiān)管局依法沒收違法所得�、施以行政處罰��。此后又有工作人員在網(wǎng)絡上曬照����,聲稱自己會在備料時偷偷吃掉一部分水果���,不少網(wǎng)友為此擔心起食材的衛(wèi)生狀況。據(jù)筆者不完全統(tǒng)計���,近兩年內(nèi),古茗旗下存續(xù)門店共有22家受到行政處罰���,罰款總金額為17.65萬元�����,其中涉及食品安全問題的罰款金額超過10萬元�,包括原材料過期�、食品腐爛變質(zhì)等�����。而在黑貓投訴平臺���,古茗則累計收到814條投訴。雖然茶百道新獲大額融資重新給予賽道信心,但食品安全�、產(chǎn)品同質(zhì)化、缺乏競爭壁壘等依然是各大茶飲品牌亟待解決的問題�����。筆者認為�����,作為服務性餐飲企業(yè)���,茶飲品牌應該將食品安全問題放在第一位�。誰的品質(zhì)更佳��、價格更優(yōu)�、加盟政策更實,誰就會成為消費者�����、加盟商�、資本市場優(yōu)先選擇的品牌��。至于因加盟模式導致的門店品控不一問題,古茗還需加強對門店的監(jiān)督管理�、對工作人員的統(tǒng)一培訓,才不會輕易失去消費者�。潮流易逝�����,品質(zhì)難尋���,去做多數(shù)品牌不擅長的部分,或許才能成為古茗未來發(fā)展兼具實力與魅力的新突破口���。

'%20fill='%23FFFFFF'%3E%3Crect%20x='249'%20y='126'%20width='1'%20height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)