文: 王瑩

來源:乳業(yè)在線(ID:DairyOnline)

說起來�,上游牧場(chǎng)直接進(jìn)入終端消費(fèi)渠道��,或孵化自有乳品品牌舉動(dòng)�����,其實(shí)����,并不是一件新鮮事�����。比如���,中國(guó)乳業(yè)著名大型規(guī)模牧業(yè)集團(tuán)之一----現(xiàn)代牧業(yè)很早便未雨綢繆,推出“三只小?!毕M(fèi)液奶品牌,并進(jìn)入以電商為主的渠道進(jìn)行銷售����;而另一大型牧業(yè)集團(tuán)----中國(guó)圣牧早已推出“圣牧高科”有機(jī)純奶��,并已在終端市場(chǎng)上廝殺多年��,積累了一定的業(yè)界知名度��。但受限于奶牛養(yǎng)殖����、牧場(chǎng)管理及供應(yīng)鏈路的整合等乳業(yè)上游領(lǐng)域的專業(yè)化��、聚焦化��,這些牧業(yè)巨頭在乳品縱向加工一體化的終端下游����,一直以來并未有較大的進(jìn)步和突破��,終歸牢牢穩(wěn)固在上游產(chǎn)業(yè)鏈端聚焦����、發(fā)力���。

而隨著中國(guó)乳業(yè)不斷下探行業(yè)格局深度調(diào)整期�����,一個(gè)特別的現(xiàn)象撲面而來:無論是商超�、便利店的貨架上亦或低價(jià)社區(qū)電商平臺(tái)的頁面端�,無緣無故涌現(xiàn)出現(xiàn)了很多鮮奶的新面孔:這些產(chǎn)品的外包裝上�����、詳情頁中或柜貼中均以醒目的標(biāo)識(shí)“從牧場(chǎng)到終端只有2小時(shí)的極致新鮮”、“距離定義新鮮”為助銷利器����。而極巨驚訝的是����,售價(jià)通常只有常規(guī)鮮奶價(jià)格的二分之一或三分之一���。

再或者���,當(dāng)您閑逛家門口的某些烘焙糕點(diǎn)或面包連鎖店面時(shí)也涌現(xiàn)出了較多的散打鮮牛奶,定價(jià)以單位100克為算,顧客一次性喝多少打多少��。而且店家廣而告之曰:“早上剛從牧場(chǎng)來的鮮牛奶”�����。

不用猜謎,這些既便宜又新鮮的牛奶一定是從附近的牧場(chǎng)直接運(yùn)過來的��。在當(dāng)下中國(guó)乳業(yè)特定的時(shí)期里����,大多數(shù)社會(huì)牧場(chǎng)及中�����、小牧場(chǎng)進(jìn)入終端鮮奶賽道����,則是特定時(shí)期下的光景與無奈�!01

奶價(jià)止跌未有明顯改善

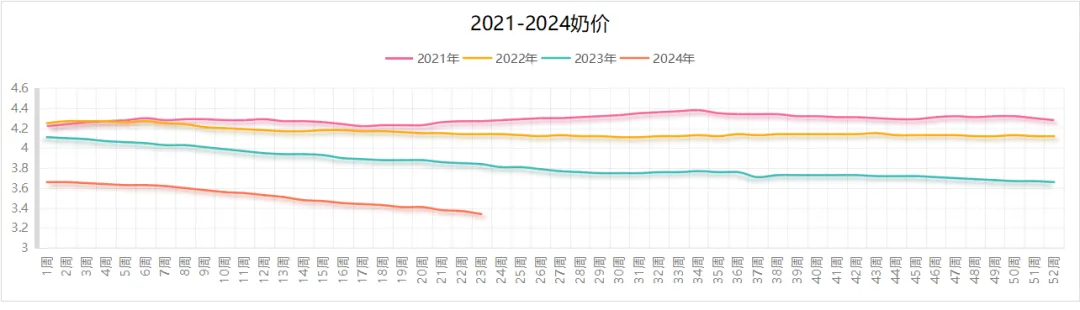

上游中���、小牧場(chǎng)受原奶過剩經(jīng)營(yíng)承壓,處于弱勢(shì)地位乳品大環(huán)境消費(fèi)復(fù)蘇緩慢,原奶交易價(jià)格持續(xù)低迷的陰霾�,橫跨2023一整年后來到了2024。雖至今時(shí)間已過半,但情況似乎并未向好的一面轉(zhuǎn)化。

農(nóng)業(yè)農(nóng)村部在近日所發(fā)布的《農(nóng)產(chǎn)品供需形勢(shì)分析月報(bào)(2024年4月)中強(qiáng)調(diào):生鮮乳供過于求態(tài)勢(shì)持續(xù)����,交易價(jià)格繼續(xù)下跌���。4月,奶業(yè)主產(chǎn)省生鮮乳收購(gòu)價(jià)每公斤3.47元��,環(huán)比下跌2.3%�,同比下跌11.7%���。

一種旋律是原奶價(jià)格持續(xù)下跌�����,而另一種曲調(diào)則是全國(guó)原奶產(chǎn)量依然保持增長(zhǎng)�����。據(jù)國(guó)家統(tǒng)計(jì)局最新數(shù)據(jù)顯示���,2024年一季度全國(guó)牛奶產(chǎn)量同比依舊增長(zhǎng)5.1%�。

跨越到新的元年��,在乳品終端消費(fèi)飲量并未明顯復(fù)蘇�,而原奶產(chǎn)量卻一路走高的背景下�,原奶的出口在哪里,將成為��,特別是社會(huì)牧場(chǎng)或中��、小牧場(chǎng)經(jīng)營(yíng)者����,首要面臨的難題。

而一種不可回避的真相則是大型乳企掌控了超過50%的奶源(包括自控牧場(chǎng)和控股牧場(chǎng))��,并橫跨上、中���、下游產(chǎn)業(yè)鏈一體化的形態(tài)賦予其更能夠掌控周期的能力。在原奶相對(duì)過剩的背景下���,向外收購(gòu)并低于周期經(jīng)濟(jì)價(jià)格可獲得更多收益����;同樣���,亦同在原奶過剩的周期里���,優(yōu)先選用自家的奶源也是大型乳企最優(yōu)思考邏輯�。

不可否認(rèn)����,集團(tuán)化���、規(guī)?�;翀?chǎng)已經(jīng)成為主流�,無論是原奶的定價(jià)�,還是適應(yīng)周期的過渡,社會(huì)牧場(chǎng)�����、中或小牧場(chǎng)都長(zhǎng)期處于弱勢(shì)地位�。因此�,不同于大型規(guī)模化、資本型牧場(chǎng)在原奶過剩周期還繼續(xù)擴(kuò)建��、增產(chǎn)的繁榮景象,部分社會(huì)牧場(chǎng)或中小牧場(chǎng)已經(jīng)開始退出,轉(zhuǎn)向或?qū)ふ页雎贰?/section>

據(jù)農(nóng)業(yè)農(nóng)村部對(duì)全國(guó)發(fā)證生鮮乳收購(gòu)站生鮮乳產(chǎn)量跟蹤監(jiān)測(cè)數(shù)據(jù)顯示,截至2023年12月底��,全國(guó)發(fā)證生鮮乳收購(gòu)站所涉及的養(yǎng)殖場(chǎng)場(chǎng)戶數(shù)量同比減少24.2%�。

無法全部押寶乳品消費(fèi)市場(chǎng)回暖,紛紛開啟自救之路伊利集團(tuán)消費(fèi)趨勢(shì)報(bào)告顯示����,2023年常溫乳品銷售額同比增長(zhǎng)率為-0.4%,

2023年低溫乳品銷售額同比增長(zhǎng)率為-6.1%��。2024已過半��,雖然乳制品終端價(jià)格稍微有上升的跡象,但整體乳制品市場(chǎng)消費(fèi)復(fù)蘇依舊緩慢����。長(zhǎng)周期的不斷波動(dòng)依然是未來的主旋律。

大型規(guī)模牧場(chǎng)面臨過剩周期的不斷延長(zhǎng)��,人力資源成本��、設(shè)備采購(gòu)�、基建折舊等高成本壓力可調(diào)整空間非常有限,減少存欄量�、進(jìn)而減少牛奶產(chǎn)量�����,保住基本運(yùn)營(yíng)現(xiàn)金流���,是大型牧場(chǎng)進(jìn)入2024年以來的主打歌��。

而對(duì)于那些處于弱勢(shì)一面的社會(huì)牧場(chǎng)及中���、小型牧場(chǎng),傳統(tǒng)奶牛場(chǎng)該何去何從���?受困擾的�,遠(yuǎn)不止浙江嘉興已從上世紀(jì)50年代就一直延續(xù)下來的榮中牧場(chǎng)。殺牛退出����、轉(zhuǎn)型或開啟尋找其它出路或展開自救則成為逆周期抗衡、不受命運(yùn)妥協(xié)的唯一行動(dòng)��。02

積極構(gòu)建原奶出口管道

上游牧場(chǎng)紛紛直接或間接進(jìn)入終端鮮奶渠道迫于原奶需求過剩�、協(xié)議外供奶售價(jià)極低及生存壓力的挑戰(zhàn),上游牧場(chǎng)紛紛走出專供大型乳品企業(yè)的原有舒適區(qū)���,尋求多元化的消化渠道�,已成為2024年轉(zhuǎn)型生存的無奈之舉����。

進(jìn)入以“散打鮮奶”為特色的鮮奶即飲消費(fèi)場(chǎng)景一直以來,以“牛奶+面包”為最佳組合的餐食搭配一直占據(jù)著國(guó)人亙古不變的情懷�����。

自帶新鮮�����、健康、營(yíng)養(yǎng)光環(huán)的牛奶彌補(bǔ)了單純烘焙產(chǎn)品熱量高��、復(fù)購(gòu)頻次低的短板����,而飄香四溢的烘焙糕點(diǎn)、面包又為清甜��、營(yíng)養(yǎng)的牛奶添彩�、增味,碳水與蛋白質(zhì)的組合搭配即相得益彰�����,又營(yíng)養(yǎng)美味�,這是使人們進(jìn)店最原始的內(nèi)在驅(qū)動(dòng)力�����。

烘焙行業(yè)因品類單一�、經(jīng)營(yíng)不景氣,不時(shí)傳出大面積閉店傳聞的“至暗時(shí)刻”的當(dāng)下���,引入新品類�����、互補(bǔ)人群引流則成為擺脫經(jīng)營(yíng)困境����、保證店面營(yíng)收的法寶之一。因此���,與牛奶的結(jié)合�,則是更多烘焙連鎖或鮮奶吧開始嘗試的有效路徑之一���。

如今����,在全國(guó)各大城市的街頭巷尾�,越來越多的烘焙店、面包店或是糕點(diǎn)店開始售賣“散打牛奶”�����。這些散打牛奶通常以“100克”為單位定價(jià)���,如:普通的牛奶大約1.99元/100克;而高一等級(jí)的娟姍鮮奶則在2.38-2.58元/100克之間不等����。消費(fèi)者所用的奶瓶均由店家提供的,瓶身包裝均印有烘焙品牌名稱及相關(guān)信息����。

一位不愿具名的坐落在上海嘉定一知名面包連鎖加盟店主介紹說:我們店的散打牛奶每天都會(huì)從長(zhǎng)三角中較近的牧場(chǎng)來送貨,特別新鮮��,一般所定的奶量是當(dāng)天賣完的。其中,總部并不會(huì)管理我們加盟店里散打牛奶的訂購(gòu),而消費(fèi)者除了在店里飲用,還可以打滿購(gòu)買后拿回家冷藏后,第二天會(huì)全部喝完?��!敖衲甑纳⒋虺槟淘O(shè)備一下子需求很大,我這些抽奶的設(shè)備都是從正規(guī)廠家定做的,消毒、安全把關(guān)嚴(yán)苛����、沒問題“其又補(bǔ)充到�。

對(duì)于牧場(chǎng)來說�,與其以協(xié)議外價(jià)格(有的牧場(chǎng)協(xié)議較原奶交易價(jià)格低至1.5元/kg左右)忍痛賣奶,不如直接以更高的價(jià)格直接供應(yīng)類似的烘焙連鎖或鮮奶吧�����。無論供需雙方��,可以推斷��,盈利空間都富有余地�。

打造“牧業(yè)+生態(tài)+旅游”流量入口,開始鮮奶直賣到戶事實(shí)上,傳統(tǒng)牧場(chǎng)改造成集“牧業(yè)+生態(tài)+旅游”集多動(dòng)能為一體全場(chǎng)景轉(zhuǎn)變已不是新鮮事。在這以前,中國(guó)很多區(qū)域型傳統(tǒng)中�����、小牧場(chǎng)開始嘗試探索以“奶牛+文旅”流量賦能的鮮奶售賣方式�。如偏居一隅在東北鐵嶺的帽山牧場(chǎng)�、素有“黃金海岸之稱的嘉盛牧場(chǎng)等����。

從某一角度來說�����,這些中����、小奶牛場(chǎng)不僅僅是人們購(gòu)買牛奶的地方,也早已成為附近本地市民周末休閑、外地游客前來打卡的好地方�。很多孩子在家長(zhǎng)的帶領(lǐng)下走進(jìn)奶牛場(chǎng)�����,嘗試喂養(yǎng)奶牛,了解牛奶是怎么來的,學(xué)到了有趣實(shí)用的科普知識(shí)。未來奶牛場(chǎng)的休閑屬性正受到越來越多人的重視。

同時(shí)����,像這樣的本地牧場(chǎng)往往具備‘本地化認(rèn)知’����,被周圍市民認(rèn)可度高;其次����,從奶牛身上擠出的原奶,用不了一天時(shí)間就可到達(dá)用戶手中��,減少了二次污染的同時(shí)��,確保了牛奶的新鮮度����?�!闭龖?yīng)了那名“家門口的牛奶更新鮮”�。最為關(guān)健的是其自身固有外地牛奶品牌無法代替的本地化基因���。

很多牧場(chǎng)利用這種優(yōu)勢(shì)����,以“牧場(chǎng)”為原點(diǎn)��,開始自建送奶到戶渠道����。而原奶過剩長(zhǎng)周期的延長(zhǎng)�,更可能加速轉(zhuǎn)統(tǒng)牧場(chǎng)這一功能形成與嫁接直送鮮奶到戶能力的提升。

自創(chuàng)品牌或直供社區(qū)生鮮電商平臺(tái)自營(yíng)生鮮賽道為了給原奶產(chǎn)品尋找出口�����,不少牧場(chǎng)開始自創(chuàng)品牌��,以“從牧場(chǎng)到終端只有2小時(shí)”極度新鮮賣點(diǎn)�,在拼多多、美團(tuán)或同城配送等低價(jià)生鮮電商平臺(tái)�,充分利用生鮮電商發(fā)達(dá)的冷鏈物流體系����、效率極高的供應(yīng)鏈能力�����,以極度新鮮����、超短的保質(zhì)期及極高的性價(jià)比吸引了一大波忠實(shí)的鮮奶擁躉。

例如:在某平臺(tái)上���,14.99元/950ml*2瓶的鮮奶霸屏整個(gè)鮮奶品類;而以”牧場(chǎng)牛奶的搬運(yùn)工”為叫囂的另一品牌則以11.99元/1500ml的低價(jià)一路躍居銷售的榜首����。即使是有機(jī)鮮牛奶�,價(jià)格也是一鏡到底:12.98元/1500ml。確實(shí)讓一些跨區(qū)域品牌著實(shí)感受到前所未有的競(jìng)爭(zhēng)壓力��。

牧場(chǎng)直供零售平臺(tái)自營(yíng)渠道:不自立品牌�����,而是以直供的方式進(jìn)入某些低價(jià)生鮮平臺(tái)自營(yíng)品牌也開始一躍而起���,如美團(tuán)旗下自營(yíng)渠道小象超市����,直接向牧場(chǎng)定制低溫鮮奶,以8.9元/1500ml的價(jià)格直接擊穿底限,并很快成為此平臺(tái)鮮奶品類的熱銷��、暢銷品�。03

上游牧場(chǎng)主動(dòng)擁抱終端渠道

以“散打牛奶”為代表的鮮奶即飲消費(fèi)場(chǎng)景開始初露端倪隨著中國(guó)乳制品現(xiàn)飲消費(fèi)場(chǎng)景的邊界不斷拓寬�����,從新式茶飲����、奶咖中各種厚乳�����、乳基底的蓬勃發(fā)展到以茉酸奶����、一只酸奶牛等以現(xiàn)制酸奶飲品蔓延開來,從某種程度上預(yù)示著與包裝乳品重心不同的乳品即飲消費(fèi)場(chǎng)景開始百花齊放。

“打奶了�,打奶了�����,每天清晨��,一句句清脆的送奶叫賣聲徜徉在城市的大街小巷中”,而“重拾兒時(shí)經(jīng)典的奶瓶排隊(duì)打奶���、親身體驗(yàn)濃濃的牛奶滑入瓶中、置身于剛從牧場(chǎng)運(yùn)來的現(xiàn)制新鮮的香甜奶味包圍中”���,這一切最具情結(jié)的牛奶售買情境與場(chǎng)景���,是70、80后亦或最具懷舊一代人不可磨滅����、揮之不去的童年記憶。而如今這樣的場(chǎng)景再次重現(xiàn)��,則喚起無數(shù)具有這種情懷消費(fèi)者趨之若鶩�,給紛開始體驗(yàn)牛奶消費(fèi)復(fù)古風(fēng)潮之浸染。

一個(gè)不可忽視的現(xiàn)象是:生意好的門店��,可以看到大批人流聚集于此��,排隊(duì)購(gòu)買散打牛奶。

更何況��,與包裝牛奶不可比擬的極致“質(zhì)價(jià)比”���、距離決定新鮮��,喝多少����、打多少��,不僅契合了當(dāng)下追求極致性價(jià)比的理性消費(fèi)觀����,又能節(jié)省大筆乳品開支預(yù)算,最為重要的是:身臨其境體驗(yàn)現(xiàn)打牛奶的快樂���。

“不用喝儲(chǔ)存多天的冰箱牛奶,只喝當(dāng)天生產(chǎn)的牛奶”則變成了消費(fèi)者心靈深處對(duì)“新鮮”的重新定義����。

目前,蓉伍城面包牛奶連鎖��、長(zhǎng)沙工廠式鮮奶面包集合連鎖(牛奶直接從寧鄉(xiāng)的牧場(chǎng)直供)及重慶的山城物語牛奶面包小賣部連鎖均以“散打的牛奶”“體驗(yàn)兒時(shí)的快樂”收獲了大批食客和流量,迅速開始風(fēng)靡�,并從區(qū)域開始向全國(guó)發(fā)展、蔓延���。

從“牧場(chǎng)到餐桌”�,將成為鮮奶直銷模式的流量入口曾幾何時(shí)����,以“農(nóng)業(yè)+旅游”的消費(fèi)者實(shí)地體驗(yàn)、探尋“一粒好米是如何被種植出來的”全程解說�����,使“從稻田到餐桌”大米直供售賣成為中國(guó)地域特色大米或其它農(nóng)作物最具流量且頗有成效的銷售模式�����。

現(xiàn)如今�����,“牧業(yè)+生態(tài)+旅游”為主賦能的新型牧場(chǎng)�,用“距離定義新鮮”等理念的盛行,越來越與“從稻田到餐桌”具有意曲同工之妙。人們通過親臨牧場(chǎng)���,讀懂牛奶的相關(guān)知識(shí)�、親眼看見奶牛的生活習(xí)慣���、餐食搭配��、飼料喂養(yǎng)�����、擠奶��、消毒����、灌裝及整個(gè)生產(chǎn)過程����,全程觀察“一杯牛奶是如何被生產(chǎn)出來的”,則更容易對(duì)品牌產(chǎn)生信任和印象深刻����。在此氛圍的烘托下,牛奶的銷售則變得順其自然和理所當(dāng)然��。

比如:具有黃金海岸牧場(chǎng)之稱的威海嘉盛乳業(yè)�����,很早便將“親臨牧場(chǎng)����,吸納訂奶用戶”作為鮮奶營(yíng)銷與銷售非常重要的手段。比如:當(dāng)消費(fèi)者親臨牧場(chǎng)�、體驗(yàn)旅游的各個(gè)環(huán)節(jié)中,促使其訂奶��、發(fā)展會(huì)員等與鮮奶有關(guān)的銷售動(dòng)作都會(huì)無縫鏈接在每個(gè)參觀流程節(jié)點(diǎn)��、場(chǎng)景與細(xì)節(jié)中�。迄今為止,嘉盛海岸牧場(chǎng)自近幾年開展體驗(yàn)式“牧場(chǎng)游”以來��,已接納了幾十萬用戶�,并成為繼傳統(tǒng)銷售渠道之外的另一個(gè)新用戶開拓、乳品營(yíng)收來源的另一個(gè)重要渠道�。每個(gè)周末,都會(huì)有大批的客人從威海的四面八方匯聚到此����,休閑���、娛樂、親子互動(dòng)����、喝奶、買奶�����、訂奶等一氣呵成?��,F(xiàn)在嘉盛的海岸牧場(chǎng)已成了威海有名的周末休閑好去處�。

因此��,歷經(jīng)原奶過剩周期的倒逼�,相信越來越多的上游牧場(chǎng)開啟以“牧業(yè)+生態(tài)+旅游”為流量抓手,開始實(shí)現(xiàn)自產(chǎn)自銷的思維轉(zhuǎn)變�����。將助推單一以奶牛養(yǎng)殖為功能向復(fù)合型的“牧業(yè)+生態(tài)+旅游”的農(nóng)文牧旅全場(chǎng)景轉(zhuǎn)變�����。

助推渠道自有品牌大行其道���,將對(duì)乳品品牌形成一定的沖擊在原奶過剩周期之下��,對(duì)于一些社會(huì)牧場(chǎng)���、中、小牧場(chǎng)而言��,積極鏈接其它消化出口���,直供平臺(tái)終端�,則成為不用殺牛���、緩解牧場(chǎng)盈虧的自救之舉�����。

而大型生鮮電商平臺(tái)���,無論是線上還是線下����,則是直接對(duì)接這些中����、小牧場(chǎng)最快的救世主。以“超低價(jià)格”“極致新鮮”兩把利刃����,快速地成為攪局鮮牛奶市場(chǎng)的“風(fēng)生水起的鯰魚之尾”。

比如在國(guó)內(nèi)迄今最大市值的某低價(jià)電商平臺(tái)中�,14.9元/2瓶/950ml及8.9元/1500ml的低溫鮮奶橫空出世,完全破壞了大多數(shù)乳企玩家長(zhǎng)期以來所維持的市場(chǎng)價(jià)格體系的動(dòng)態(tài)平衡。而渠道自有品牌更是大行其道�,如盒馬日日鮮、奧樂齊的悠白��、美團(tuán)買菜的小象等一眾渠道自有品牌開始瘋狂入場(chǎng)����,對(duì)原有鮮奶品牌帶來了不小的沖擊。

接下來的連鎖反應(yīng)則是�����,在同一戰(zhàn)壕中的各大乳企將不得已接連下調(diào)鮮奶終端售價(jià)�����,以對(duì)抗價(jià)格不斷下探的沖擊。從原奶價(jià)格不斷下跌傳導(dǎo)至終端售價(jià)下滑的波動(dòng)依舊存在����。04

結(jié) 語

熬過了2023年����,上游牧場(chǎng)在新的一年中日子似乎并沒有好過些。終端消費(fèi)復(fù)蘇緩慢�、飼料成本高位運(yùn)行、原奶交易價(jià)格仍未看到止跌的跡象�。奶剩時(shí)殺牛、牧場(chǎng)不斷減負(fù)的劇本在各地輪翻上演��,即使是具有規(guī)模優(yōu)勢(shì)的大型資本型牧場(chǎng)�����,盈利并沒有絕對(duì)的保障�。而對(duì)于依賴周期性盈利的大多數(shù)中、小牧場(chǎng)來說����,未來較長(zhǎng)的一段時(shí)間內(nèi)仍面臨更多的困境�。

然��,困則思變��,在中國(guó)乳業(yè)步入深度調(diào)整的周期內(nèi)��,可喜的一面是消費(fèi)者對(duì)于天然少加工食品的需求開始上升���,無形中托起了上游中��、小牧場(chǎng)尋求出路的基礎(chǔ)底盤�����。無論是開始蔓延在大街小巷中面包或烘焙店中的“散打牛奶”�����,還是人潮洶涌奔向“牧業(yè)+生態(tài)+旅游”以“奶?!睘橹黝}的新型牧場(chǎng)業(yè)態(tài)��,亦或遍布社區(qū)電商平臺(tái)中諸多的陌生的鮮奶品牌面孔��,其背后都預(yù)示著消費(fèi)者對(duì)于天然少加工食品需求的旺盛與青睞��。而滿足這樣的需求,則是上游牧場(chǎng)自身轉(zhuǎn)變過程中最好的選擇�。

因此,當(dāng)終端消費(fèi)不再如往日那般旺盛的情況下�����,上游牧場(chǎng)奶源直接進(jìn)入終端鮮奶渠道����,是紓困之措�����。但長(zhǎng)久以來��,聚焦專業(yè)上游養(yǎng)殖與牧場(chǎng)管理的企業(yè)來說��,要構(gòu)建行業(yè)鏈條���、搭建供應(yīng)鏈的能力���,積累品牌行銷的經(jīng)驗(yàn)仍需要相當(dāng)長(zhǎng)的時(shí)間。

或許�,在迫于現(xiàn)階段的生存壓力和競(jìng)爭(zhēng)形勢(shì)之下��,只是部分牧場(chǎng)企業(yè)階段性目標(biāo)和經(jīng)營(yíng)策略�。但無論怎樣�,無疑這是目前上游牧場(chǎng)除了“減負(fù)、殺?����!敝獾牧硪环N可行的突圍思路�����。

山窮水復(fù)疑無路�,柳暗花明,似乎又是一村嗎��?唯有時(shí)間給出答案����!